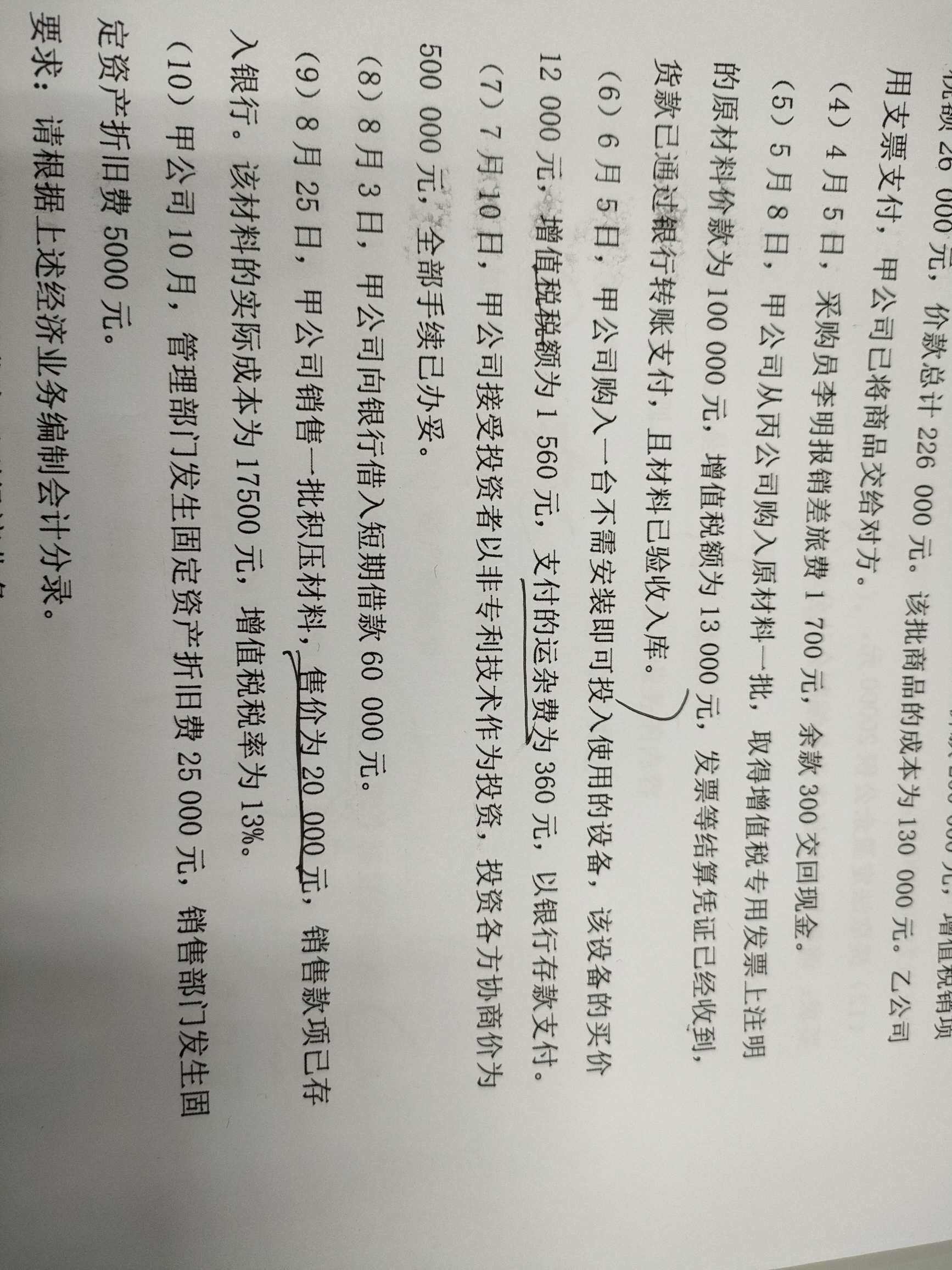

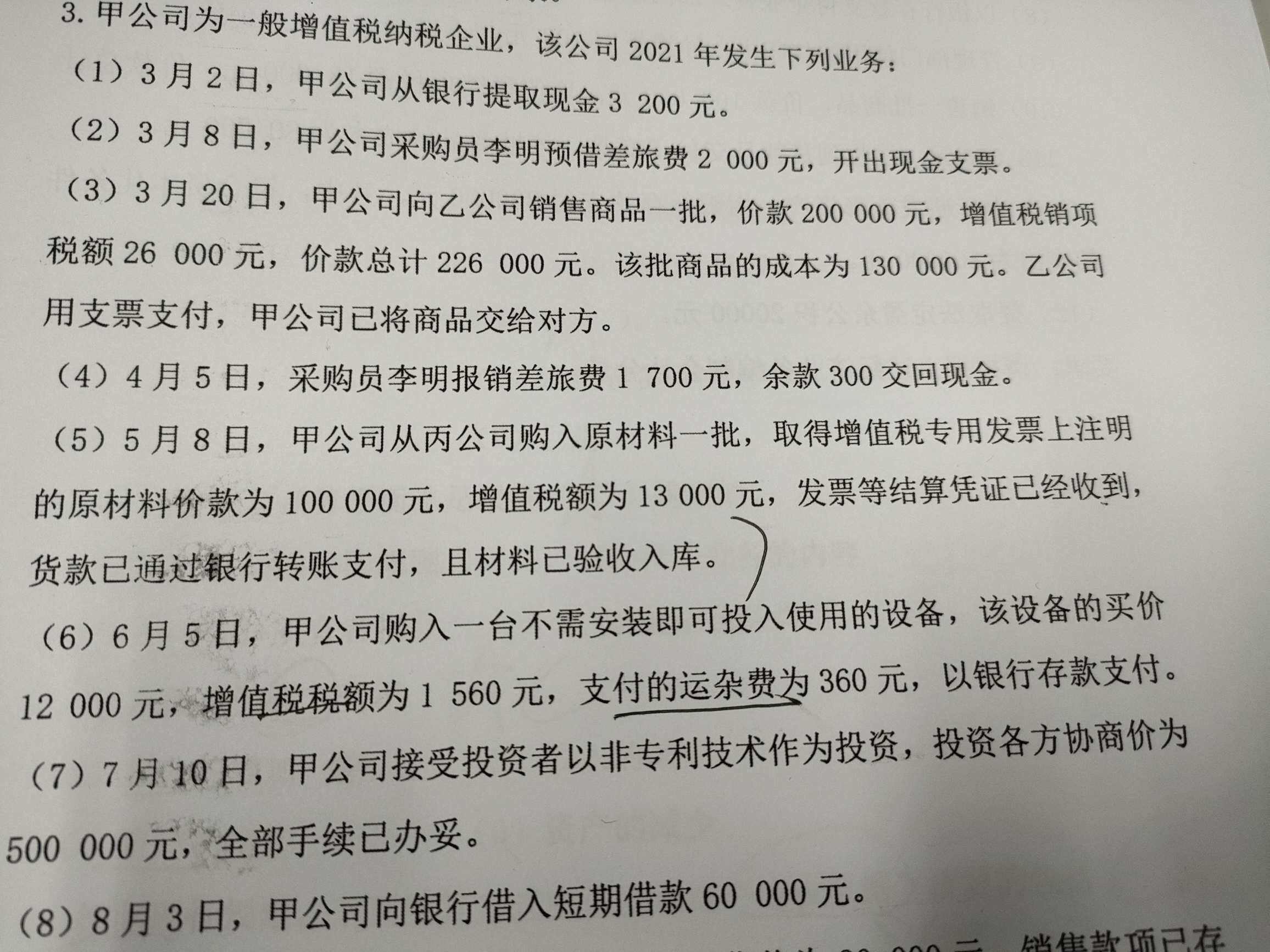

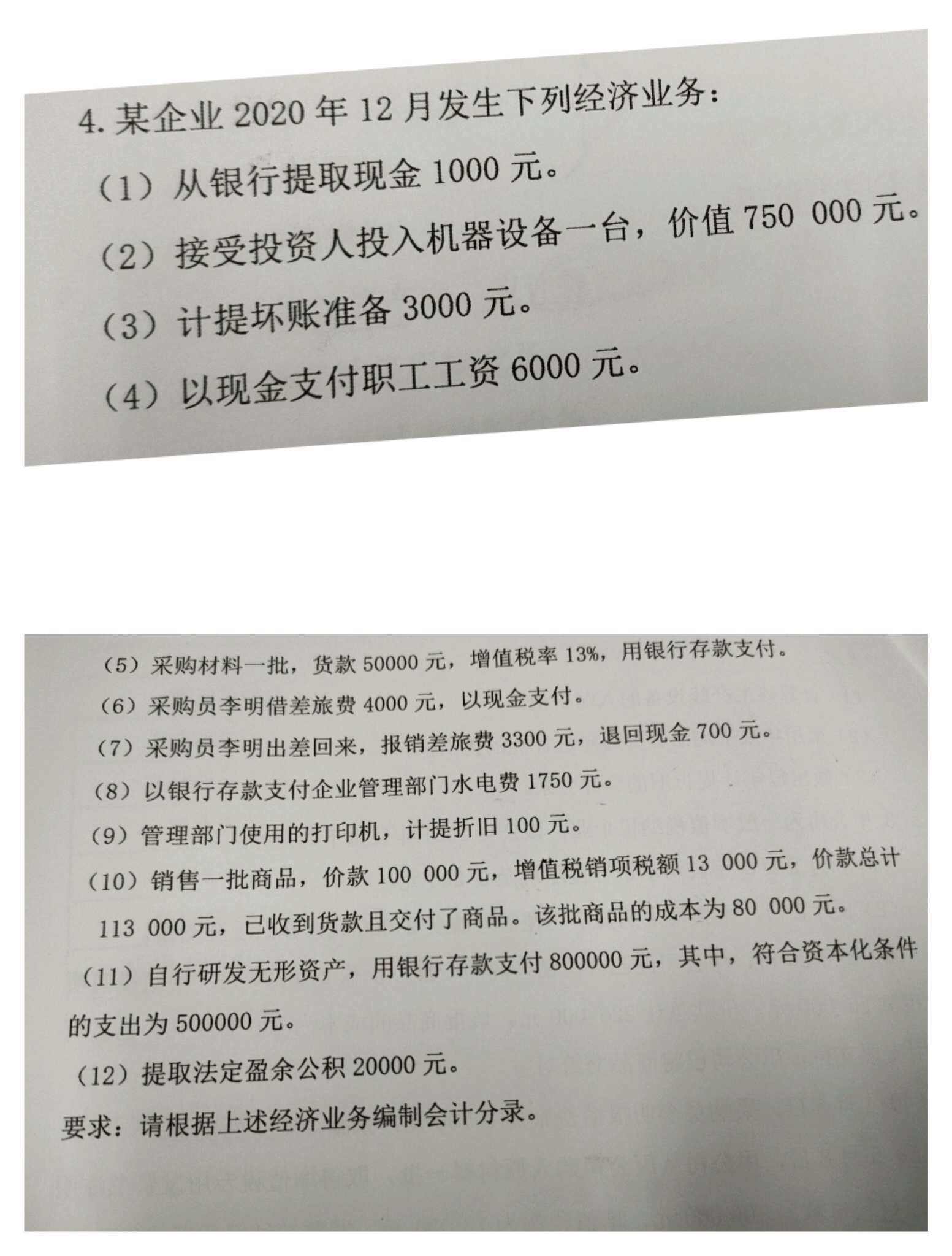

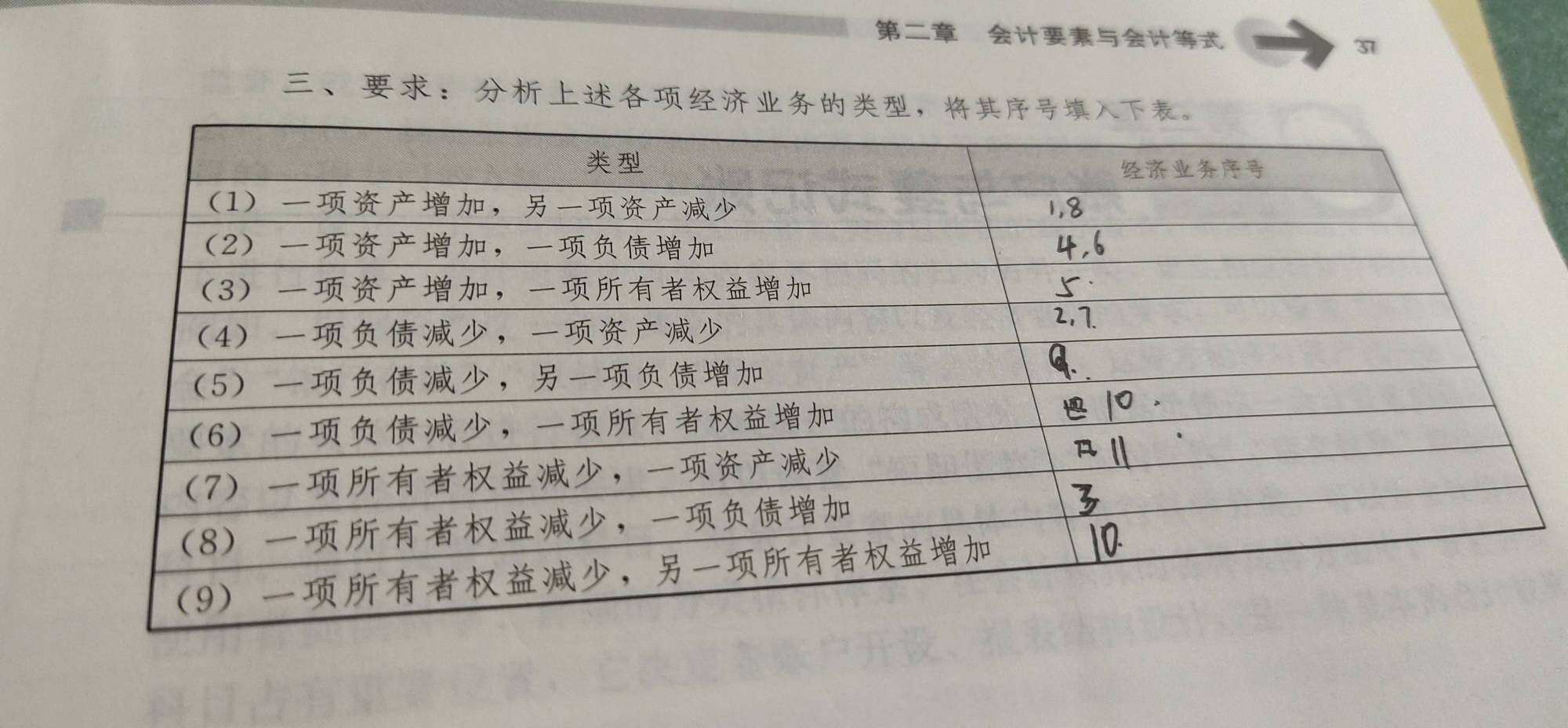

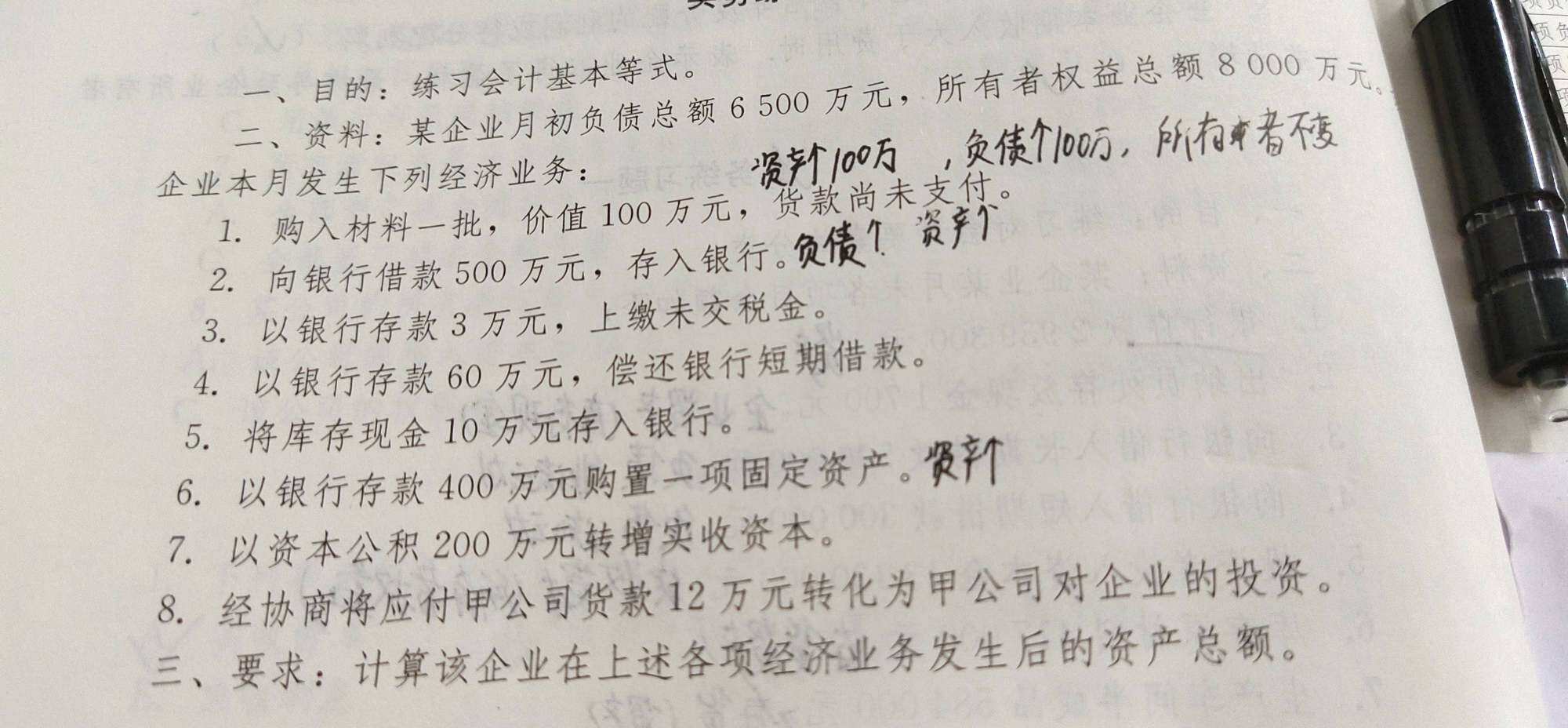

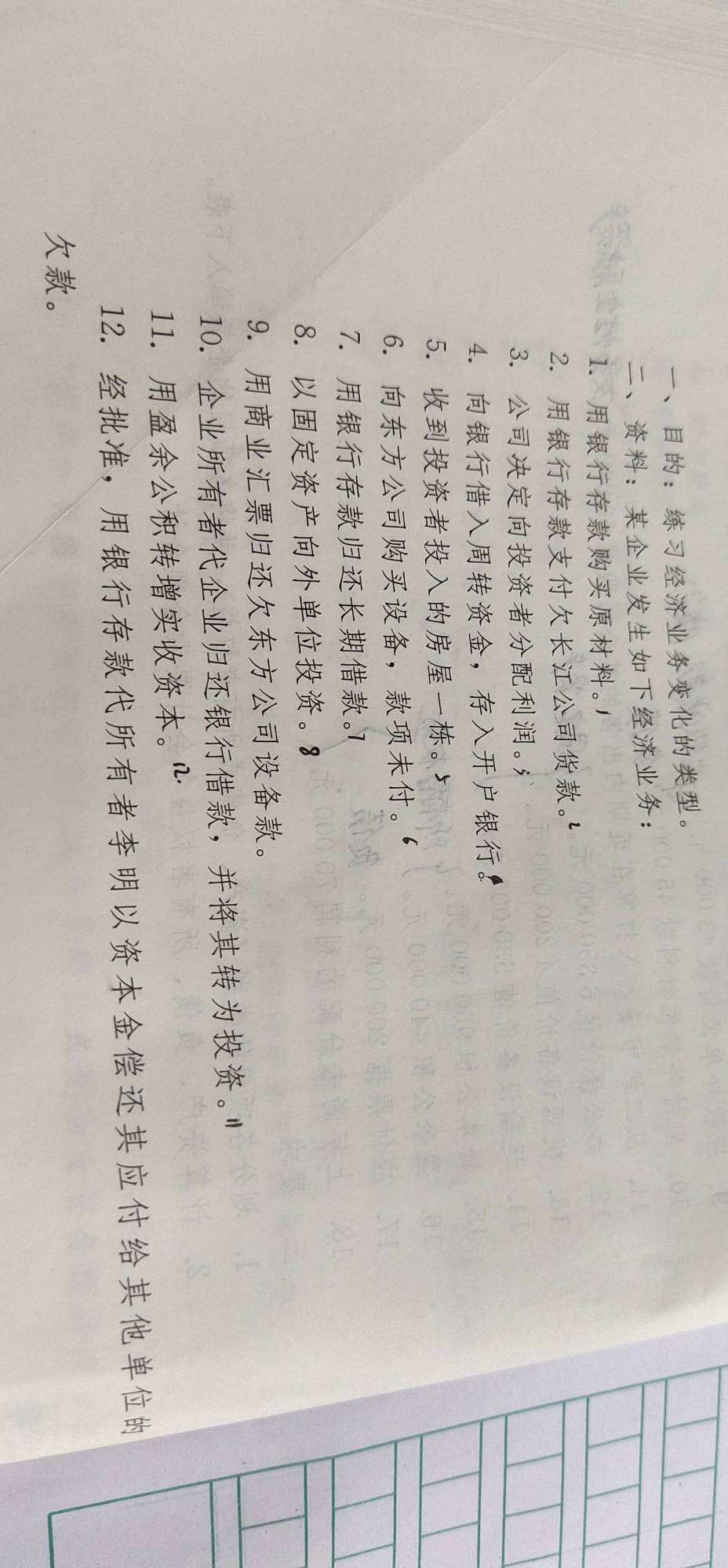

基础会计学计算分析题

喜欢

喜欢

齐惠老师

职称:会计师

4.23

4.23

解题: 0.15w

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

引用 @ 爱笑的流沙 发表的提问:

会计基础 分析题,求大神帮助

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

王璐(l.p)老师

职称:注册会计师,经济师

0.00

解题: 0w

凡凡老师

职称:中级会计师,经济师

4.99

解题: 0.42w

引用 @ 背后的橘子 发表的提问:

会计学基础题,没搞明白

李李李老师

职称:中级会计师,初级会计师,cma

4.54

解题: 2.02w

青柠

职称:会计实务

3.98

解题: 0.11w

王璐(l.p)老师

职称:注册会计师,经济师

0.00

解题: 0w

李李李老师

职称:中级会计师,初级会计师,cma

4.54

解题: 2.02w

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

五条悟老师

职称:注册会计师,中级会计师,初级会计师

4.98

解题: 0.57w

引用 @ 阳光下的???? 发表的提问:

零基础,没有经验的我,不知道该从会计学堂哪儿开始学该从何下手,请老师指导!

林老师

职称:会计师

5.00

解题: 0.5w

涵老师

职称:中级会计师,经济师

5.00

解题: 0.49w

王雁鸣老师

职称:中级会计师

4.99

解题: 10.25w

meizi老师

职称:中级会计师

4.99

解题: 31.68w

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全