制定小企业会计准则的法律依据

喜欢

喜欢

venus老师

职称:中级会计师

4.98

4.98

解题: 4.98w

maize老师

职称:初级会计师,中级会计师

5.00

解题: 18.12w

微微老师

职称:初级会计师,税务师

4.99

解题: 3.42w

引用 @ 楚凡 发表的提问:

多选题

根据会计法律制度的规定,下列各项中,属于会计职业道德内容的有( )。

a

坚守准则

b

客观公正

c

参与管理

d

廉洁自律

袁老师

职称:注册会计师,中级会计师,税务师

4.98

解题: 7.19w

venus老师

职称:中级会计师

4.98

解题: 4.98w

陈诗晗老师

职称:注册会计师,高级会计师

4.99

解题: 17.92w

波德老师

职称:中级会计师,税务师,经济师

4.92

解题: 0.08w

引用 @ 单纯的咖啡豆 发表的提问:

计提的呢,如果不需要计提有啥依据吗。依据小企业会计准则的哪一条呢

maize老师

职称:初级会计师,中级会计师

5.00

解题: 18.12w

引用 @ 啷里个兰 发表的提问:

企业会计准则和小企业会计准则、企业会计制度和小企业会计制度,有什么区别呢?一般企业是如何判定来选择会计制度的?

方老师

职称:中级会计师、注册税务师

4.98

解题: 2.4w

引用 @ 静 发表的提问:

企业会计制度(2001)是属于小企业会计准则,还是企业会计准则,填制财务报表是根据公司纳税信息里的填的准则申报吗?

bamboo老师

职称:注册会计师,中级会计师,税务师

5.00

解题: 20.13w

小小霞老师

职称:初级会计师

4.98

解题: 0.88w

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

引用 @ 金珠珠 发表的提问:

是一般纳税人,会计准则使用小企业会计准则还是企业会计准则,根据什么定,是谁给定?

武老师

职称:注册会计师

4.93

解题: 0.73w

引用 @ 胖三斤 发表的提问:

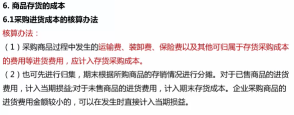

老师,存货采购成本的核算方法,(1)是企业会计准则存货准则里的规定,那(2)的依据在哪呢?找不到

方亮老师

职称:税务师,会计师

4.98

解题: 1.83w

引用 @ 请叫我路先森 发表的提问:

谁能把企业会计制度 新企业会计制度 小企业会计制度 企业会计准则 小企业会计准则 分的清楚一点?

吴少琴老师

职称:会计师

4.99

解题: 3.47w

引用 @ 安安 发表的提问:

企业选择会计准则的依据是什么

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全