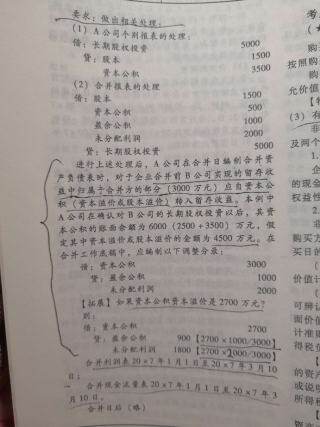

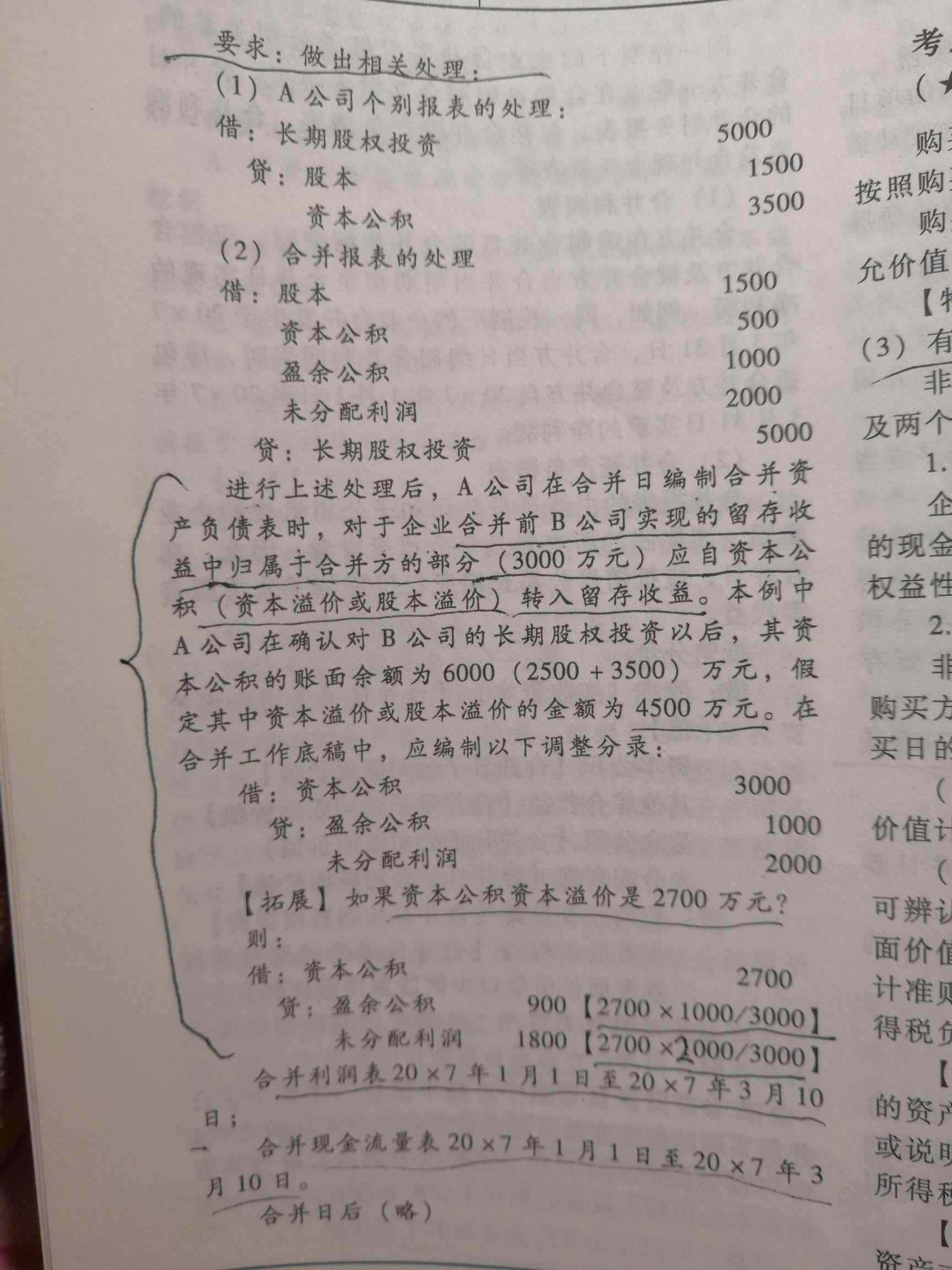

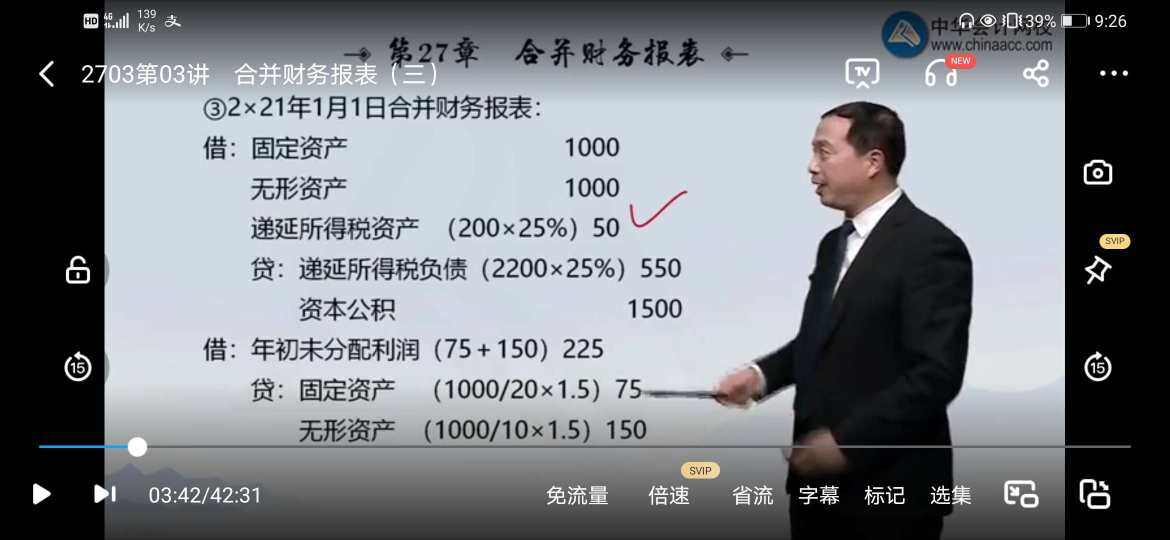

同一控制合并会计处理

喜欢

喜欢

珮希老师

职称:初级会计师

4.97

4.97

解题: 0.02w

李李李老师

职称:中级会计师,初级会计师,cma

4.54

解题: 2.02w

引用 @ jossonli 发表的提问:

同一控制下的企业合并,应如何进行会计处理?

赵海龙老师

职称:中级会计师,税务师

4.98

解题: 1.25w

小雯子老师

职称:初级会计师,中级会计师

4.96

解题: 0.32w

引用 @ 眼睛大的黄蜂 发表的提问:

一揽子交易实现合并,同一控制与非同一控制如何进行会计处理,如果期间收到股利又还怎样进行会计处理?

职称:

解题:

舟舟老师

职称:中级会计师,注册会计师

4.98

解题: 0.44w

cpa文文老师

职称:中级会计师,注册会计师,税务师

4.98

解题: 0.11w

引用 @ 学堂用3bjfpq 发表的提问:

同一控制下的企业合并 《准则》规定:参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。那注会教材中讲的一项交易中同时涉及自最终控制方取得股权形成控制,及自独立第三方购买股权的会计处理,为何不能直接认为是同控,按最终所占份额直接处理,而是先按同一控制下企业合并规定处理,而后按购买少数股权处理呢?

梓苏老师

职称:初级会计师,会计师 ,税务师

4.95

解题: 0.43w

王雁鸣老师

职称:中级会计师

4.99

解题: 10.25w

王雁鸣老师

职称:中级会计师

4.99

解题: 10.25w

何何老师

职称:注册会计师,中级会计师,初级会计师,审计师,税务师

4.99

解题: 1.11w

引用 @ 高贵的书本 发表的提问:

合并报表调整抵消分录中,同一控制下合并与非同一控制下合并的处理有什么区别?

王茫茫老师

职称:注册会计师

5.00

解题: 0.2w

引用 @ 多啦a梦* 发表的提问:

同一控制下企业合并 非同一控制下企业合并 佣金和手续费分别怎么处理

丁小丁老师

职称:注册会计师,cma,税务师,中级会计师

5.00

解题: 0.01w

王雁鸣老师

职称:中级会计师

4.99

解题: 10.25w

meizi老师

职称:中级会计师

4.99

解题: 31.68w

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全