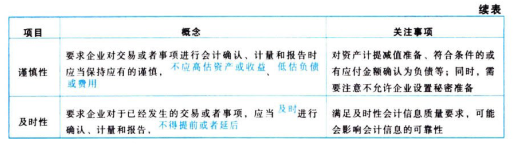

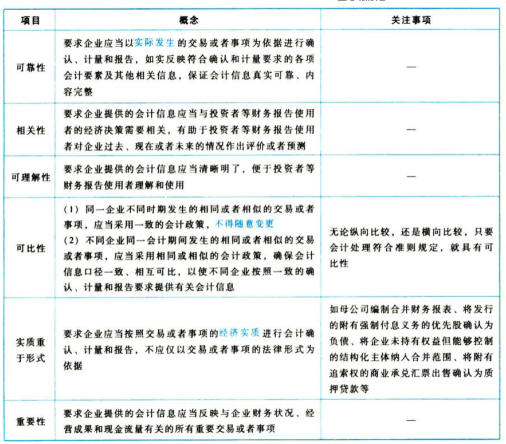

可理解性是指会计信息

喜欢

喜欢

朴老师

职称:会计师

4.98

4.98

解题: 41.84w

君君老师

职称:中级会计师

4.95

解题: 0.05w

庄老师

职称:高级会计师,中级会计师,审计师

4.99

解题: 4.78w

小云老师

职称:中级会计师,注册会计师

4.99

解题: 6.28w

林老师@

职称:中级会计师

4.92

解题: 0.01w

胡芳芳老师

职称:注册会计师,中级会计师,税务师,审计师

4.97

解题: 0.81w

职称:,注册会计师,税务师

5.00

解题: 0.06w

引用 @ 孤独的宝贝 发表的提问:

4. [多选题] 不是企业有意对财务报告中提供的会计信息进行省略,误导会计信息使用者作出错误决策,违背的会计信息质量要求有( )

a.及时性

b.重要性

c.可靠性

d.谨慎性

看了答案但是还是没有理解

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

五条悟老师

职称:注册会计师,中级会计师,初级会计师

4.98

解题: 0.57w

李凯老师

职称:注册会计册,中级会计师,西安交大mba

5.00

解题: 0.02w

袁老师

职称:注册会计师,中级会计师,税务师

4.98

解题: 7.19w

leo老师

职称:注册会计师,法律职业资格证书,美国金融风险管理师frm,教师资格证

4.97

解题: 0.03w

姜老师

职称:高级会计师

4.98

解题: 0.48w

引用 @ 兰酱 发表的提问:

急!!我考过了初级会计,报名信息表现在找不到了,广东这边有什么补救的办法吗?求大神指点!

蒋飞老师

职称:注册税务师,高级会计师考试(83分),中级会计师

4.99

解题: 7.03w

何何老师

职称:注册会计师,中级会计师,初级会计师,审计师,税务师

4.99

解题: 1.11w

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全