基础会计不定项选择题

喜欢

喜欢

答疑苏老师

职称:注册会计师

4.99

4.99

解题: 3.62w

引用 @ 菜菜 发表的提问:

老师好,

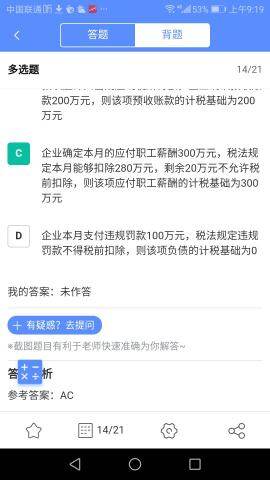

选项c 计税基础300不理解,请老师给通俗解释下~

我理解的计税基础是300-280=20

凡凡老师

职称:中级会计师,经济师

4.99

解题: 0.42w

引用 @ 柚子 发表的提问:

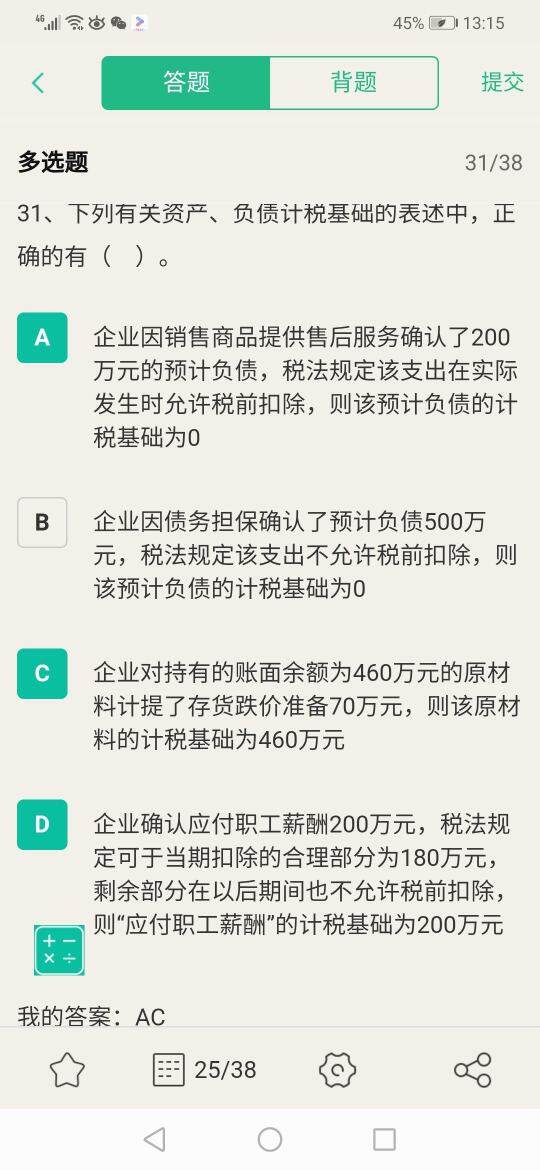

第4个选项的计税基础不应该是180吗

bamboo老师

职称:注册会计师,中级会计师,税务师

5.00

解题: 20.13w

引用 @ 阑珊旧梦,故城微凉 发表的提问:

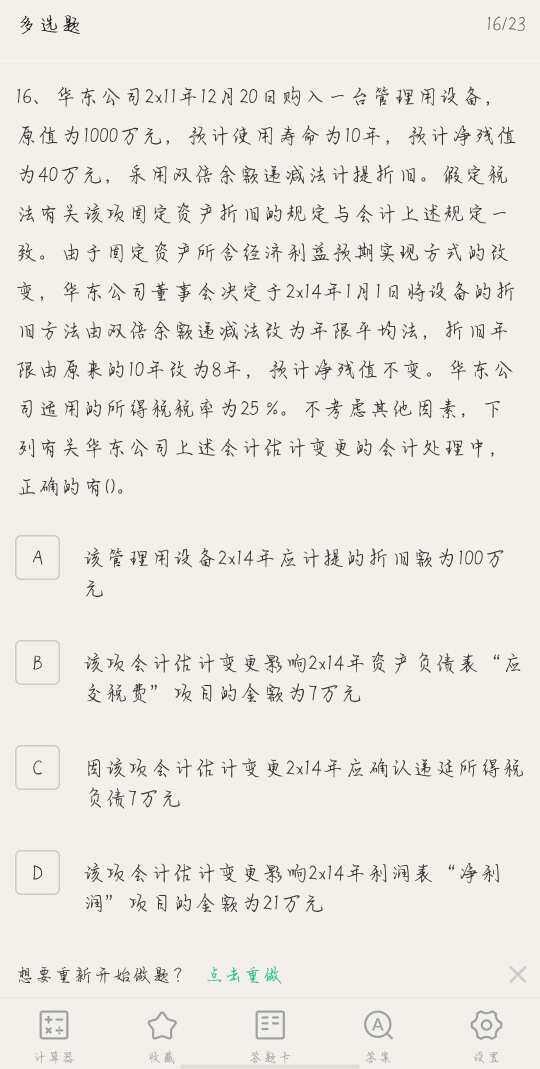

选项b的计税基础怎么算的

宸宸老师

职称:注册会计师

4.99

解题: 1.71w

引用 @ 会计学堂-金牌答疑胡老师 发表的提问:

老师,经济法基础真题模拟第七套不定项选择题第一题的第三问销售(营业)收入为什么没有转让机器设备收入

bamboo老师

职称:注册会计师,中级会计师,税务师

5.00

解题: 20.13w

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全