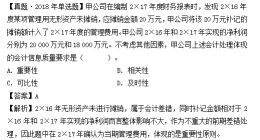

会计稳健原则的重要性

喜欢

喜欢

答疑苏老师

职称:注册会计师

4.99

4.99

解题: 3.62w

l老师

职称:注册会计师,税务师

4.93

解题: 0.06w

思顿乔老师

职称:中级会计师,初级会计师

4.98

解题: 2.62w

答疑苏老师

职称:注册会计师

4.99

解题: 3.62w

引用 @ a掌门资深教务杨老师 发表的提问:

【单选】

对某一会计事项有多种不同方法可供选择时,应尽可能选择可以避免虚增企业利润的会计处理方法,这样做所遵循的原则是( )。

a. 重要性原则

b. 谨慎性原则

c. 权责发生制原则

d. 配比原则

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

3号直播

职称:初级会计师,高级会计师

4.96

解题: 0.54w

陈诗晗老师

职称:注册会计师,高级会计师

4.99

解题: 17.92w

引用 @ 边咸???? 发表的提问:

会计核算的一般原则中,要求同一主体前后期间提供相互可比的会计信息的原则是( )。

a.可比性原则

b.一贯性原则

c.配比原则

d.权责发生制原则

王雁鸣老师

职称:中级会计师

4.99

解题: 10.25w

梅老师

职称:,注册会计师,税务师,中级会计师

4.98

解题: 0.26w

悠然老师01

职称:高级会计师,税务师,资产评估师,注册会计师

4.99

解题: 2.81w

陈诗晗老师

职称:注册会计师,高级会计师

4.99

解题: 17.92w

钟存老师

职称:注册会计师,中级会计师,cma,法律职业资格

4.98

解题: 3.71w

引用 @ 小朱朱 发表的提问:

下列各项属于会计核算一般原则的是a谨慎性原则b权责发生制原则c货币计量原则d可比性原则

晓海老师

职称:会计中级职称

5.00

解题: 2.42w

meizi老师

职称:中级会计师

4.99

解题: 31.68w

小林老师

职称:注册会计师,中级会计师,税务师

4.96

解题: 6.34w

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全